2025年二季度,分布式光伏政策迎來密集調整期。

吉林、寧夏、湖北、江蘇、廣東、江蘇、貴州、廣西、重慶、海南、山西11大省份相繼出臺新規,對工商業分布式光伏的余電上網比例提出差異化要求,折射出地方政府對新能源消納與市場化改革的深度考量。

各省政策核心以及創新點分析

1.吉林:余電上網20%“硬約束”

政策核心:2025年一般工商業分布式光伏余電上網比例不得超過20%,自用比例需達80%以上,超限電量按燃煤基準電價(0.3035元/度)結算,且電網可拒絕接入。

適用范圍:2025年4月1日后備案項目,存量項目自2026年1月起執行。

數據支撐:截至2025年2月,吉林分布式光伏累計裝機4.7GW,其中工商業占比68%,現有項目平均余電上網比例達45%。

2.寧夏:分類管理下的自用底線

公共機構:依托公共機構建設的項目,自用比例不低于30%;

工商業廠房:依托廠房的分布式光伏,自用比例不低于50%。

動態調整:若連續兩年未達標,項目將強制轉為“全額自用”模式,切斷余電上網通道。

3.海南:光儲協同豁免容量限制

核心條款:一般工商業自用比例≥50%;全部自發自用+儲能項目不受可開放容量限制。

創新突破:通過儲能解決海島電網脆弱性,優先支持自貿港園區示范項目。

4.廣東:消納優勢下的靈活機制

核心條款:暫不限制自用比例,允許自主選擇全額或余電上網模式。

優勢:廣東消納能力較強,2025年Q1綠區占比擴大至65%,市場化交易活躍。

5.江蘇:市場化消納全覆蓋

核心條款:不設自用比例限制,余電上網項目全面參與電力現貨市場,電價由市場交易形成。

創新點:允許分布式光伏參與峰時段電價上浮(+20%),提升收益彈性。

6.湖北:余電上網50%上限

核心條款:工商業項目余電上網比例≤50%,超限電量次年補結。

背景:2024年低壓配網紅區占比超50%,政策平衡消納壓力與投資積極性。

7. 山東:工商業自用40%門檻

核心條款:工商業項目自發自用比例≥40%,超限電量按0.3元/度結算。

配套措施:推動“光伏+儲能”項目,儲能配置比例≥15%可放寬限制。

8. 貴州:動態調整與過渡期安排

核心條款:自用比例由電網動態評估,2025年5月前并網項目沿用舊政。

挑戰:2024年全省超50%區域為紅區,政策側重緩解短期消納瓶頸

9.廣西:自發自用比例不低于50%

連續三年年自發自用電量占比低于50%的項目,轉為全部自發自用模式。大型工商業分布式光伏原則上選擇全部自發自用模式。

10.重慶:公共機構自發自用比例不低于30%,工商業不低于40%

超出比例的上網電量,電網企業可暫不予結算;對暫不結算電量,可申請在次年可上網電量中予以補結,補結的電量計入當年可上網電量

11.山西:工商業分布式自用不低于50%

核心條款:采用自發自用余電上網的工商業光伏,自發自用電量占年發電量的比例應在50%以上,鼓勵通過儲能等方式優化涉網安全與電網友好性。分布式光伏項目在取得備案手續和電網企業出具的接入系統方案前,嚴禁提前開工建設。項目備案后應盡快建成并網,并網有效期限為一年。

自用比例與儲能的經濟性博弈

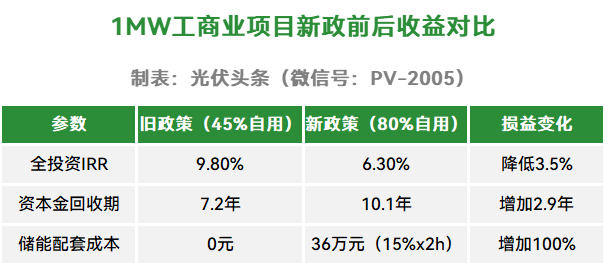

在吉林新政下工商業項目內部收益率(IRR)大幅下跌,資本回收期至少延長3年左右,在此種環境下,大部分吉林光伏開發商,都必須重新考慮和評估項目的可行性,據了解,目前已有超過一半的EPC承包商暫停接單,保持觀望狀態,等待后續的細則明確。

而寧夏的新政,則直接對分類管理的結構產生影響,相比工商業廠房項目,公共機構的內部收益率下降較少。如學校、政府大樓等機構,本身用電負荷就相對穩定,對于季節性生產企業沖擊影響顯著。消納壓力倒逼政策收緊。已成為目前全國性的趨勢。這一切都歸結于2024年全國分布式光伏的棄光率,以及給電網調峰帶來的巨大壓力。

破局路徑

1、負荷優化:

通過分時電價套利(吉林高峰電價1.2元/度),將自用率提升至85%;

柔性生產調度(如調整生產班次),可大幅提升季節生產型工廠自用率。

2、儲能經濟性突破:

吉林要求配套儲能≥15%×裝機功率×2h可放寬余電比例至30%;最有效也是當下最直接的辦法,便是配套對應的儲能體系,加大在儲能方面的投資和建設。例如寧德時代推出的“循環壽命8000次”儲能系統,可將度電成本降至0.3元以下,支撐長期收益。

行業影響:供應鏈承壓與市場格局分化

新政引發搶裝潮與產業鏈價格波動,行業呈現“冰火兩重天”格局。

市場格局分化表現明顯,頭部企業瘋狂收割份額。在當下的市場格局分化形式下,頭部企業將加大鞏固自身優勢,隆基、晶科等企業以垂直一體化優勢實施“保本價”(0.68元/W),進一步擠壓中小廠商生存空間。預計不久的將來,會有大量的跨界光伏企業暫停業務,退出市場。僅在去年的40家跨界企業中,就有80%因毛利率<10%暫停光伏業務;

技術門檻上的提升要求,目前搭配高效組件(例如n型TOPCon)和光儲能源管理系統已成為趨勢。中標項目中TOPCon組件占比超70%,高效技術已經成為行業入場券。

對于整個光伏行業來說,要徹底轉變開發邏輯,優先爭奪高自用率的場景,例如數據中心,半導體工廠等。逐步淘汰物流園,季節性生產廠房等項目的開發。從“資源導向”轉變為“負荷導向”。

未來趨勢:配額制與市場機制的融合

短期陣痛,2025年Q2組件價格或回落至0.7-0.75元/W,但中小廠商現金流壓力持續;

據分析,吉林、寧夏政策或在中東部高滲透率省份局部復制,但自用比例可能放寬至30%-40%,長期轉型則需結合儲能提升收益。長期轉型:電網“四可”(可觀、可測、可調、可控)技術要求普及,推動智能化監控;綠證交易量同比增120%,但溢價僅0.05-0.08元/度,需結合儲能提升收益。

各省的余電和自用門檻限制,不是簡單的政策收緊,而是倒逼分布式光伏企業在負荷優化、儲能配套、市場交易中找到真正的行業競爭力,切實的提高技術迭代速度,加快商業模式創新。光伏的價值不只是局限于裝機規模,而在于成為新型電力系統中“高彈性、高價值”的節點。

上一篇:安徽無為市關于加強分布式光伏安全運行管理的通知 下一篇:北京:4類屋頂不宜安裝或減少安裝分布式光伏,4類屋頂禁止安裝光伏組件!